- 総合TOP

- 宇宙

- AI

- ロボット

- WEB3・メタバース

2026年現在、急速に普及が進む電子決済手段「ステーブルコイン」の基礎から業界動向までを学ぶコラム。前編では、ステーブルコインの使い道や、日本の動向をお伝えいただきました。しかし、企業がわざわざステーブルコインを使うメリットは何でしょうか?後編では、ステーブルコインに秘められた可能性について教えていただきます。それでは松本さん、よろしくお願いします!(リード文=JapanStep編集部 本文=MetaStep)

株式会社Pacific Meta

執行役員/ブロックチェーン研究所長

松本 頌平さん

大学在学中より暗号資産・ブロックチェーン領域に携わり、株式会社ドットメディアにて暗号資産投資メディア『かそ部』のディレクター業務を担当。その後、Skyland Venturesにてキャピタリストとして海外ブロックチェーンプロジェクトへの投資を実施し、海外Top Tier VCとの共同投資も経験。2023年にはブロックチェーン技術のR&Dを手掛ける株式会社Chip Mateを創業。AmazonやOpenAI出身のエンジニア、米国の研究者とともにグローバルプロジェクトの技術開発をリード。2024年より Pacific Meta に参画し、執行役員兼ブロックチェーン研究所 所長として新規事業開発・トークンファイナンス支援・技術研究を推進。

ステーブルコインを利用するメリット —手数料削減と、資本効率の高さ

なぜ企業はステーブルコインを利用するのでしょうか?モバイルウォレットソリューションを開発する「Reown(旧 WalletConnect)」のレポートでは、ステーブルコインの現状と利用メリットが定量的に示されています。

●国際送金・決済の手数料を下げられる

ステーブルコインは、ブロックチェーンを用いて、銀行のような「仲介者」のいない送金が可能です。例えば、ビットコイン等とおなじ暗号資産のひとつである「イーサリアム」を利用すれば、数百円の手数料で、即時かつ上限なく送金ができます。

世界200カ国以上の金融機関が加盟する「Swift(国際銀行間通信協会)」が提供するネットワークでは、おおよそ2,000円程度の手数料がかかり、着金までに複数営業日を要します。

国際決済の文脈において、通常5〜7%の決済手数料がかかるところを、ステーブルコインを利用して1%台まで抑えられた事例も。

この数%の差は、国際的に事業を展開する企業にとっては大きな導入メリットとなります。製造業、商社・卸売業、物流・運輸業等、キャッシュフローが大きく、かつ国際送金の頻度が高い企業にとっては重要なポイントです。

●送金・決済・資産運用をシームレスに両立できる

ステーブルコインは、ウォレットという暗号資産・ステーブルコイン専用の口座アプリで管理を行います。このウォレットは、銀行口座のようにステーブルコインを管理・送金できるだけでなく、証券口座のように国債や株式への投資も可能です。

これまでの金融の世界では、銀行・証券会社・保険会社・信託銀行・投資ファンドなど、さまざまなプレイヤーがそれぞれ異なるアカウントでサービスを提供していました。しかし、ブロックチェーン上では、それらが全て同一のアカウント・同一のプラットフォームで行われます。

そのため、例えば「着金した売上を支払いに当てるまでの間、米国債に投資して運用しておく」というような資本効率の良いキャッシュフロー運用が可能です。

月末入金から翌月末支払までの待機資金である「フロート」は、支払時点で現預金として確保する必要があるため、これまでは銀行口座に滞留しがちでした。しかし、ステーブルコインと、トークン化された米国債や貸付の仕組みを活用することで、この待機資金を効率的に運用することが可能になります。企業の規模によっては、フロートがかなりの金額になるため、たとえ数%の利回りでも無視できません。

実際に私が所属するPacific Metaも、売上の一部を暗号資産で受け取っています。それらの売上はしっかりと運用し、キャッシュフロー・利益率をリアルタイムで改善することに成功しています。

他にもメリットは多く挙げられますが、上記2つのメリットがかなり強く、特に米国をはじめとして多くの企業がステーブルコインに参入しています。

実際、米国のフィンテック企業のうち、90%がすでにステーブルコインの導入を進めていると、法人・個人向けウォレット企業「Fireblocks」のレポートで報告されています。

企業として、ステーブルコイン運用を始めるには

上記のステーブルコインのメリットを元に、ステーブルコインの送金・決済ソリューションや、ステーブルコインの資産運用に興味を持った方がいらっしゃれば、まずは、ステーブルコインを一部購入し、送金や運用の流れを確認してみることをおすすめします。

ステーブルコインは電子決済手段であるため、ビットコインなどの暗号資産とは異なり、米ドルと同様に現金同等の資産としてバランスシートに計上できます。

その一方で、USDベースで一定の利回りを得られる運用機会が市場に存在します。特に米国短期国債金利は市場でも強く意識されており、リスクの水準や市場環境を十分に確認した上で、自社の資金管理方針に合った運用を検討することが重要です。

また、現在の日本ではまだ主流ではありませんが、海外では、取引所でステーブルコインを保有するだけで利回りが付与される仕組みも一般的になっています。例えば、ナスダックに上場している暗号資産取引所Coinbaseでは、ユーザーから預かった資産に対して利回りを付与する仕組みがあります(具体的な利率は市場環境によって変動します)。このような仕組みが日本でも実装されていけば、自身でステーブルコインの運用を行えますので、更にステーブルコインを利用するハードルを下げることが可能でしょう。

日本国内でUSDCを取り扱う取引所は限られており、今後の拡大が期待されます。取引所ごとの取扱状況は随時変わるため、最新情報をご確認ください。

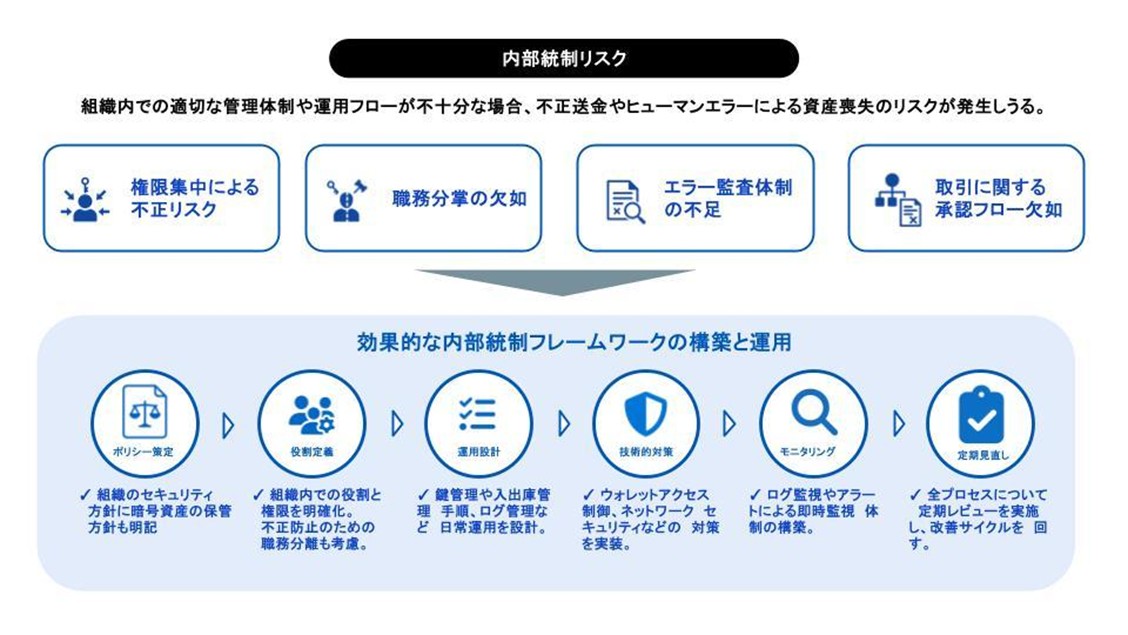

いずれにせよ、ステーブルコインを取り扱う場合には、企業としてのリスク管理・セキュリティ管理など、最低限の内部統制ルールを整備しておけば、導入はそれほど難しくありません。実際にPacific Metaは、外部の監査会社との議論をしながら、一つ一つ論点を整理しつつ内部統制を組み立てているので、少しでもステーブルコインの利用に興味がある方は、ぜひPacific Metaに相談してみてください。

押さえておきたい、ステーブルコインのリスク

ステーブルコインには大きなメリットがある一方で、当然ながらリスクも存在します。ここではステーブルコインを保有するうえでのリスクや、その対処方法についても知っておきましょう。

まず、ステーブルコインそのもののリスクについて、おさらいします。

1.法定通貨との価値が乖離してしまう可能性がある

2022年に発生した通称「Lunaショック」では、当時多くのユーザーが利用していたステーブルコイン「Terra USD($UST)」の価値がドルから乖離する事件が起きました。1ドルの価値を保つはずのステーブルコインが一夜にして無価値となり、当時の換算で6兆円以上の損失が発生しました。

USTは、USDCやJPYCのように裏付け資産を保有せず、一定のアルゴリズムで価値を維持する設計でした。しかし、そのアルゴリズムに欠陥があり、結果として価値が大きく下落してしまったのです。

ステーブルコインは非常に便利な一方で、その価値を担保する仕組みは発行事業者ごとに異なります。そのため、私達は一つ一つのステーブルコインをしっかりと見定め、ときには金融庁の審査等も確認しながら正しくリスクを推し量る必要があります。

2.ハッキング・カウンターパーティリスク

●ハッキングリスク

暗号資産やステーブルコインは、自らの責任で管理する必要があります。その際に、秘密鍵というものを紛失したり、他者に盗難されてしまうとそのお金は取り戻すことができません。暗号資産やステーブルコインにおける秘密鍵は、銀行印・パスワード・通帳をすべて合わせたような重要情報です。そのため、銀行システムを利用する際と同等の厳重な管理が求められます。

●カウンターパーティリスク

暗号資産を運用する際や、そもそも自社で暗号資産を管理せず、取引所に置く場合などに、その運用先・預け先の会社・プロダクトがハッキングされたり、倒産したりというリスクも存在します。先に述べたステーブルコインの価格乖離リスクも、広義のカウンターパーティリスクに該当します。

ブロックチェーン関連業界はスタートアップ企業が多く、技術としても発展途上のため、こうしたリスクは常に伴います。そのため、運用先選び、取引所選びなども、外部の監査会社のレポートや金融庁の許認可なども確認しつつ、過去にハッキングがなかったプロダクトを選ぶなど、慎重に行う必要があります。

こうしたリスクは、適切な内部統制の仕組みや要点を押さえたセキュリティ対策によって低減できます。適切な運用ポリシーの作成やモニタリングの仕組み等、一つ一つの管理ポイントを抑えた上で、リスクを最小限にしながらステーブルコインを持つメリットを享受できるようにすることが大切です。

来たるステーブルコイン時代に備えて

本記事では、ステーブルコインの概要と、利用する際のメリット・リスクについて解説しました。

第1回でも述べた通り、2025年は「ステーブルコイン元年」と呼ばれ、実際にその1年がスタートしました。JPYCが電子決済手段として認可され、2025年10月に正式発行を開始したほか、三菱UFJ・みずほ・三井住友の3メガバンクが共同での信託型ステーブルコイン発行を発表し、SBIグループもRippleと組んで米ドル建てステーブルコイン「RLUSD」の国内導入を表明しました。

さらに2026年2月にはSBIとStartale Groupが信託型日本円ステーブルコイン「JPYSC」を発表し、同年度中のローンチを目指しています。

米国でも2025年7月に「Genius Act」というステーブルコイン関連の包括法が制定されました。先に記載した通り、米国ではフィンテック企業の90%がステーブルコインの導入を進めており、私たちの生活や企業活動にも、ステーブルコインが本格的に登場してきています。ステーブルコインを利用できる体制を社内で作っていくことで、来たるステーブルコイン時代においても、一歩先、二歩先を進める企業になれるはずです。

※本稿は情報提供を目的としており、特定の金融商品や投資行動を勧誘するものではありません。

※本稿の内容は、2026年3月時点の情報をもとに作成しています。

関連リンク

- share

-

-

-